鋰電銅箔產(chǎn)業(yè)鏈:量價齊升�,產(chǎn)能為王,輕薄化是未來的主流趨勢

發(fā)布時間:2022年12月9日 |

文章來源:銅信寶 |

瀏覽次數(shù):1,980 |

訪問原文

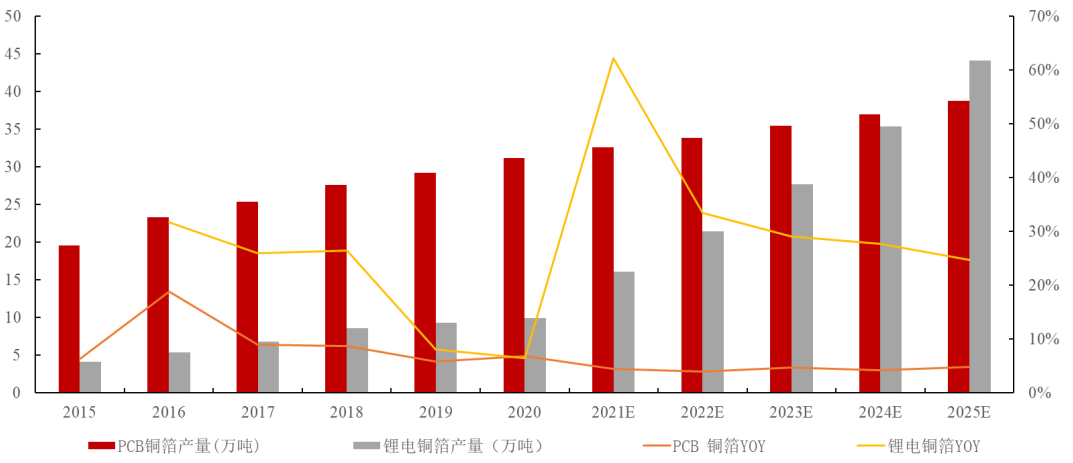

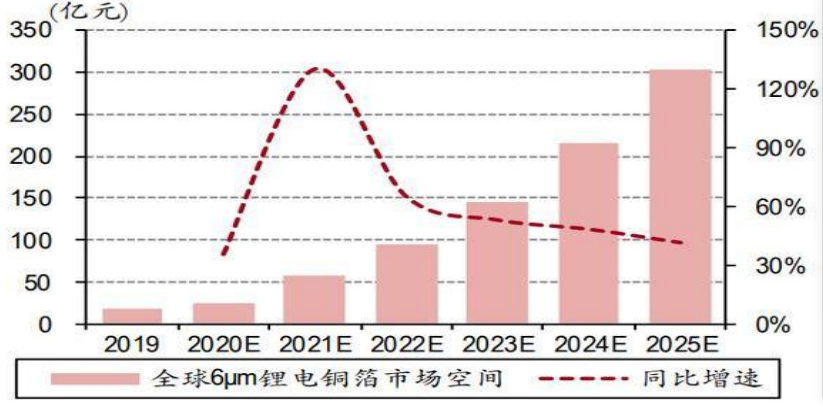

未來幾年���,新能源汽車市場再次進入快速發(fā)展階段���,動力電池將帶動中國鋰電池銅箔市場保持著高速增長的趨勢,預計到 2025年中國鋰電池銅箔市場需求將達 44萬噸����,超過標準銅箔成為較大的需求來源���,未來五年 CAGR 達到 35%����。

圖:2025 年鋰電銅箔產(chǎn)量將超過標準銅箔

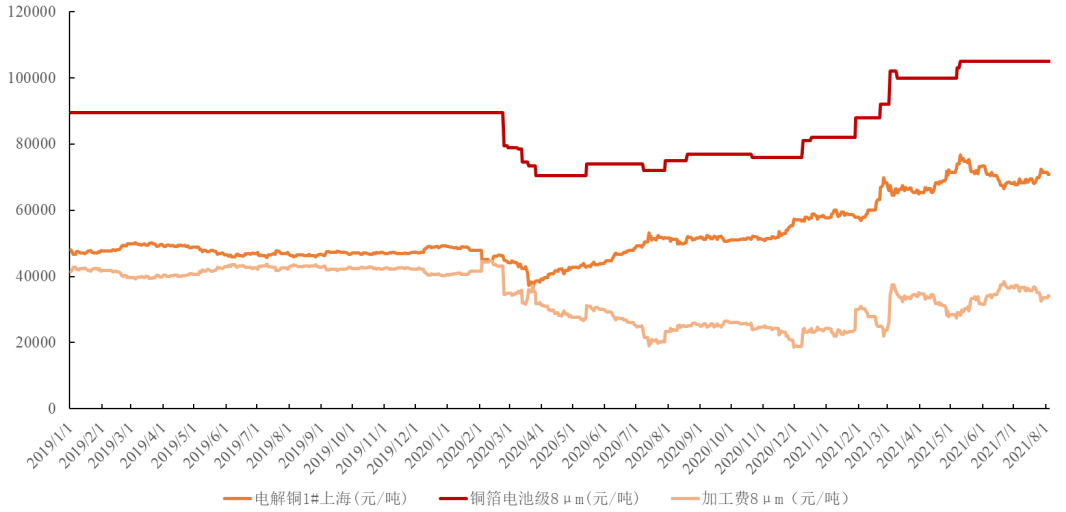

銅箔產(chǎn)品的定價主要采取成本加成的模式����,國內(nèi)以上海有色金屬 1#銅為基準,海外以 LME 銅為基準�,加上加工費構成銅箔價格。2020 年四季度以來在下游需求快速回暖的的帶動下�,供需關系改善顯著,銅箔加工費環(huán)比開始回升���。

銅箔作為鋰電中游環(huán)節(jié)���,上游原材料直接對接大宗商品�����,難以通過產(chǎn)業(yè)地位優(yōu)勢獲得顯著的議價能力��。

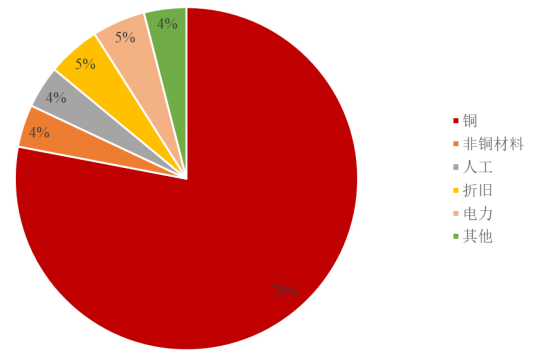

從成本構成來看����,目前銅占總成本的比例已經(jīng)到 80%左右,疊加非銅材料后原材料成本占比已經(jīng)達到 80-85%��,目前位置向下降本的地板較高����,力圖通過向內(nèi)要效率,打價格戰(zhàn)獲取全面優(yōu)勢是一件非常困難的事情��。

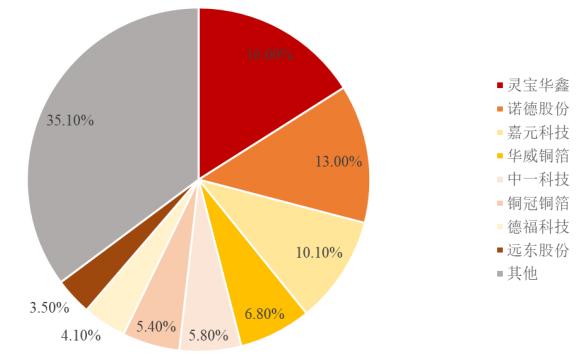

從下游看�,標準銅箔目前毛利率整體上較低,核心利潤來源還是鋰電銅箔�����。鋰電銅箔環(huán)節(jié)自身競爭格局較為分散��,相反下游客戶鋰電環(huán)節(jié)則格局更加集中�����,這也意味著在對客戶這一方面����,銅箔企業(yè)也很難具備強勢的話語權�。

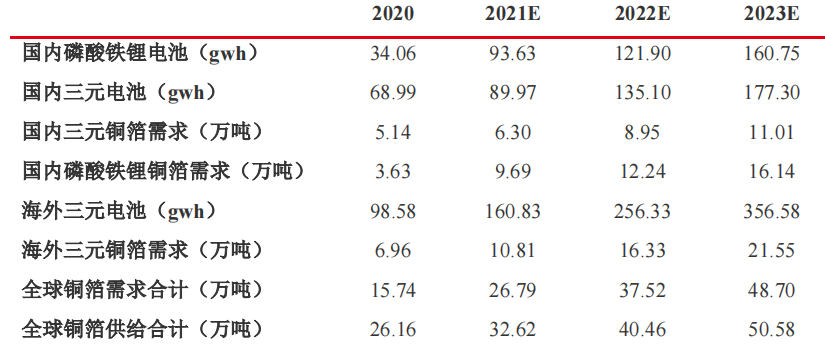

鋰電銅箔輕薄化是未來的主流趨勢�����。鋰電銅箔越薄���,對電池的能量密度提升作用越大。根據(jù) GGII 數(shù)據(jù)�,采用 6 微米極薄銅箔相較于 8 微米銅箔可將鋰電池能量密度提升約 5%;隨著未來國內(nèi)新能源車��、儲能��、消費等領域?qū)Τ′囯娿~箔的需求快速增加�����,預計 2020-2022 年國內(nèi) 6 微米極薄鋰電銅箔實際有效產(chǎn)能穩(wěn)健增加����。

未來兩年供需緊張將會加劇�,擴張能力決定市場份額����。具備更強的資源和供應商合作關系龍頭企業(yè)有望搶先完成產(chǎn)能擴張�,無疑將是這一輪供需緊張的較大受益者。

目前��,在供需有缺口的情況下����,得產(chǎn)能者,得天下����。

寧波金田銅業(yè)(集團)股份有限公司(證券簡稱:金田銅業(yè),證券代碼:601609)始建于1986年��,專注銅加工三十余年�����,是全球領先的銅及銅合金材料供應商��,銅帶����、銅管�、銅線�����、銅棒及電磁線�、稀土釹鐵硼永磁材料等主要產(chǎn)品產(chǎn)量均居行業(yè)前列,在寧波本部���、杭州灣����、江蘇�、廣東�、重慶、越南�、包頭等建設七大生產(chǎn)基地,在香港����、美國、德國�����、日本、泰國��、韓國等地設立分支機構��。

保銅錠.jpg)